На фоне растущего мирового спроса на электромобили и системы хранения энергии компания Tesla ведет активные переговоры с Samsung SDI о заключении контракта на поставку аккумуляторов стоимостью 2,1 миллиарда долларов США. Эта потенциальная сделка подчеркивает стратегическое стремление Tesla обеспечить долгосрочный доступ к передовым аккумуляторным технологиям и укрепить свою глобальную цепочку поставок. Ожидается, что соглашение будет сосредоточено на поставках цилиндрических аккумуляторных ячеек.

В случае финализации, Samsung SDI станет одним из ключевых поставщиков Tesla наряду с такими гигантами, как Panasonic и LG Energy Solution. Аккумуляторы Samsung могут найти применение как в новых моделях электромобилей Tesla, так и в ее флагманских системах хранения энергии, включая Powerwall и Megapack.

Спрос Tesla на аккумуляторы неуклонно растет в связи с агрессивным расширением производства на гигафабриках в США, Германии и Китае. В 2024 году компания поставила более 1,8 миллиона автомобилей. С учетом грядущего выпуска новой массовой компактной модели электромобиля, потребность Tesla в аккумуляторах может достичь 400 ГВт⋅ч ежегодно к 2030 году, что требует значительного увеличения объемов поставок.

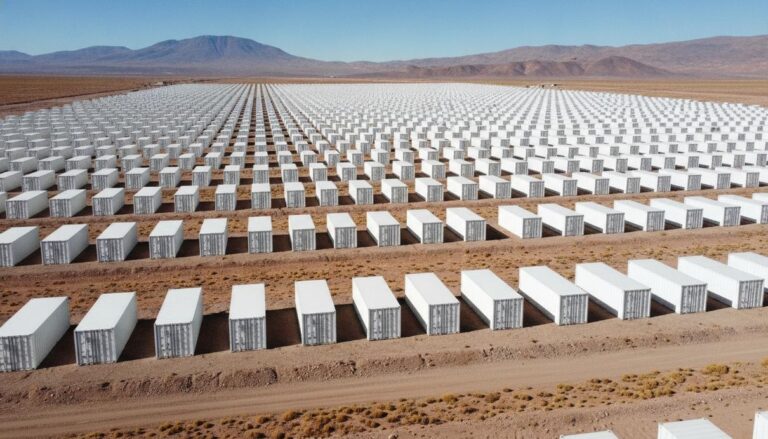

Необходимость привлечения дополнительных поставщиков для Tesla объясняется тем, что собственное производство аккумуляторных элементов 4680 развивается медленнее, чем ожидалось, что ограничивает возможности компании полностью удовлетворить внутренний спрос. В результате Tesla продолжает полагаться на внешних партнеров для достижения своих амбициозных целевых показателей в производстве электромобилей и накопителей энергии. Общие развернутые мощности Tesla по хранению энергии, к примеру, достигли почти 45 ГВт к третьему кварталу 2025 года.

Samsung SDI, уже зарекомендовавшая себя как поставщик цилиндрических элементов для BMW и Rivian, активно расширяет свои производственные мощности в Южной Корее, США и Европе. Партнерство с Samsung позволит Tesla диверсифицировать источники поставок и получить доступ к никельсодержащим аккумуляторам с высокой плотностью энергии, которые критически важны для улучшения запаса хода и производительности электромобилей.

Эта сделка также поможет Tesla снизить подверженность колебаниям цен на сырьевые товары. Хотя цены на литий и никель аккумуляторного класса упали более чем на 40% в 2024 году, волатильность рынка остается высокой из-за быстро растущего мирового спроса на системы хранения энергии.

Мировой рынок аккумуляторов переживает беспрецедентный рост. По данным BloombergNEF, ежегодный спрос на аккумуляторы может превысить 4500 ГВт⋅ч к 2035 году, что значительно выше показателей 2024 года, когда спрос составлял около 950 ГВт⋅ч. Большая часть этого роста приходится на электромобили, однако стационарные накопители и сетевые приложения вносят все больший вклад в общую динамику.

Китай остается крупнейшим производителем, где такие компании, как CATL и BYD, контролируют более 50% мировых поставок аккумуляторов. Однако конкуренция со стороны Южной Кореи и Японии усиливается, поскольку такие игроки, как Samsung SDI и Panasonic, инвестируют миллиарды в строительство новых заводов в США и Европе.

Одним из ключевых стимулов для этого сдвига стал американский Закон о снижении инфляции (Inflation Reduction Act), который предоставляет значительные налоговые льготы для аккумуляторов и электромобилей, произведенных на местном уровне. Это побуждает иностранных поставщиков создавать производство в Северной Америке. Samsung SDI уже строит новые объекты в Индиане и Теннесси, которые в будущем могут стать важными поставщиками для Tesla.

Потенциальная сделка Tesla и Samsung SDI также соответствует более широким тенденциям в химии аккумуляторных элементов. Samsung SDI активно занимается разработкой высоконикелевых элементов NCA и NCM, а также ведет исследования в области твердотельных аккумуляторов, которые обещают лучшую безопасность и более высокую плотность энергии. Tesla, со своей стороны, сосредоточена на инновациях посредством элементов 4680, призванных снизить затраты на 50% за кВт⋅ч и увеличить запас хода, хотя масштабирование их производства оказалось непростой задачей. Сочетая внутренние разработки с соглашениями с внешними поставщиками, Tesla сохраняет гибкость по мере развития аккумуляторных технологий.

Параллельно глобальные исследования изучают альтернативы, такие как литий-железо-фосфатные (LFP) аккумуляторы для экономии средств и твердотельные аккумуляторы для повышения производительности в будущем. Аналитики прогнозируют, что коммерческие твердотельные элементы поступят в массовое производство в период с 2028 по 2030 год, что хорошо согласуется с планами Tesla по выпуску будущих моделей.

Накопители энергии стали центральным элементом глобального перехода к чистой энергетике. Международное энергетическое агентство (IEA) прогнозирует, что установленная мощность батарей может вырасти с примерно 20 ГВт в 2020 году до более чем 1200 ГВт к 2030 году в сценариях достижения углеродной нейтральности. По оценкам BloombergNEF, в 2025 году будет добавлено 92 ГВт новых сетевых накопителей, что свидетельствует о динамичном росте сектора. К 2030 году совокупные глобальные инвестиции в аккумуляторы – для электромобилей, домашних хозяйств и энергосетей – могут превысить 1 триллион долларов США.

Однако отрасль сталкивается с рядом существенных проблем. Риски для цепочек поставок критически важных минералов, таких как литий, никель и кобальт, остаются высокими. Мощности по переработке также отстают от растущего спроса, что стимулирует правительства и автопроизводителей работать над созданием замкнутых циклов поставок для извлечения металлов и снижения воздействия на окружающую среду. В этом динамичном ландшафте влияние Tesla остается значительным: ранний акцент компании на вертикальную интеграцию – от добычи и переработки до производства ячеек и хранения энергии – задал темп для многих других автопроизводителей и аккумуляторных компаний.

Сотрудничество Tesla с Samsung SDI – это лишь одно из множества крупных соглашений о поставках, заключенных компанией за последние годы. У Tesla уже есть прочные партнерские отношения с Panasonic по элементам 2170 и с CATL по LFP батареям, используемым в моделях Model 3 и Model Y в Китае. В 2024 году Tesla подписала новые контракты с LG Energy Solution, которые предусматривают поставки большего количества высоконикелевых элементов, поддерживая расширение производства накопителей энергии Megapack в Калифорнии.

Глобальное присутствие Tesla в сфере хранения энергии также резко возросло. Подразделение Energy Generation and Storage сообщило об увеличении развернутых мощностей на 60% в 2024 году по сравнению с предыдущим годом. К третьему кварталу 2025 года этот показатель резко вырос до более чем 40 ГВт. Системы Megapack теперь активно используются энергетическими компаниями в США, Великобритании и Австралии для стабилизации электросетей и поддержки интеграции возобновляемых источников энергии.

Помимо партнерских отношений, Tesla играет определяющую роль в формировании мировых тенденций в области аккумуляторов. Гигафабрика Tesla в Неваде проложила путь для крупномасштабного производства литий-ионных аккумуляторов, в то время как заводы в Техасе и Берлине ставят Tesla в центр инноваций в области аккумуляторных элементов для электромобилей на Западе. Компания стимулировала масштабирование, стандартизацию и эффективность, что помогло существенно снизить стоимость аккумуляторов для всех потребителей. По данным BloombergNEF, цены на аккумуляторные батареи упали с примерно 1100 долларов за кВт⋅ч в 2010 году до менее 140 долларов в 2024 году.

Поскольку все больше стран устанавливают цели по достижению углеродной нейтральности к 2050 году, спрос на аккумуляторы будет продолжать расти. Стремление Tesla обеспечить долгосрочные поставки через такие сделки, как потенциальное соглашение с Samsung SDI, гарантирует, что она останется доминирующей силой в этой глобальной трансформации. Влияние компании выходит далеко за рамки автомобильной промышленности, охватывая энергетическую инфраструктуру, производственные системы и мировую экономику чистой энергии. Глобальные поставки аккумуляторов, по прогнозам, значительно возрастут к 2030 году благодаря масштабному расширению производственных мощностей в Китае, США и Европе. При этом спрос Tesla на аккумуляторы растет более умеренными темпами, что отражает ее фокус на эффективности и диверсифицированных партнерствах, а не на чистом объеме производства.

Потенциальная сделка Tesla с Samsung SDI на 2,1 миллиарда долларов США не только укрепит устойчивость ее цепочки поставок и технологическое превосходство, но и станет показателем более широкой отраслевой тенденции. Автопроизводители повсеместно формируют стратегические партнерства в ответ на стремительный рост спроса на электромобили и системы хранения энергии. Ожидается, что мировые мощности по хранению энергии увеличатся в десять раз к концу десятилетия. В условиях ускоряющихся инноваций в области аккумуляторов, стратегия Tesla, включающая множественность источников поставок и совместную разработку передовых химических составов, выглядит ключевой для сохранения ее лидерства. Независимо от того, идет ли речь о партнерствах, собственных инновациях или масштабировании интеграции возобновляемых источников энергии, Tesla продолжает играть определяющую роль в направлении развития мировой аккумуляторной индустрии.